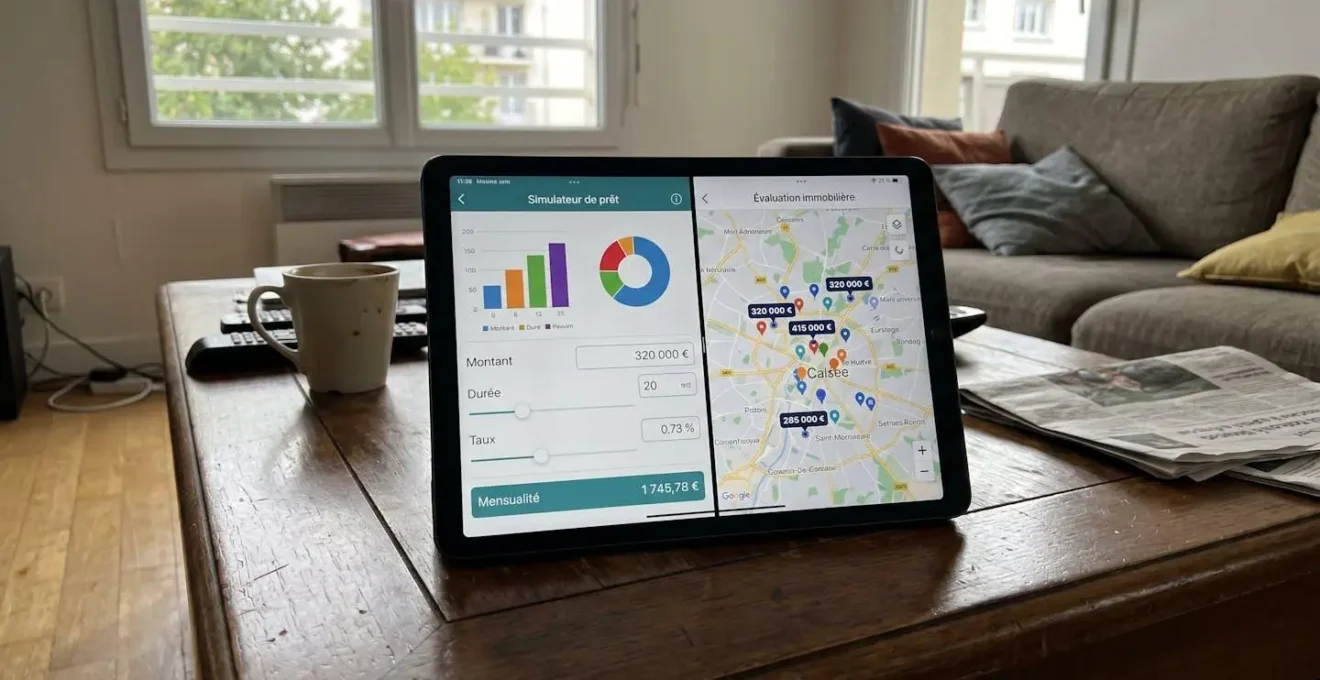

L’achat immobilier est un engagement financier important, qu’il s’agisse d’une résidence principale ou d’un investissement locatif. Avant de vous lancer dans cette aventure, deux supports numériques peuvent vous guider dans votre projet : le simulateur de prêt immobilier et l’estimateur de bien. Ensemble, ils permettent de monter un plan d’action concret, chiffré et réaliste. Le premier sert à visualiser votre capacité d’emprunt, vos mensualités futures et le coût global de votre financement. Le second vous donne une valorisation fiable du bien convoité, basée sur des données de marché objectives. En croisant ces deux points de vue, vous construisez un dossier solide qui rassure les banques et sécurise votre investissement.

Le simulateur de prêt immobilier : les paramètres essentiels et le calcul du TAEG

Un simulateur de prêt immobilier, comme celui accessible via le site credit-cooperatif.coop, fonctionne comme une calculatrice élaborée qui analyse vos données personnelles pour en tirer des schémas de financement concrets. En renseignant le montant souhaité, la durée d’emprunt et votre apport personnel, vous obtenez instantanément une estimation de vos mensualités et du coût total du crédit.

Taux nominal et TAEG : saisir l’impact des frais annexes sur votre financement

Le taux nominal, aussi appelé taux d’intérêt débiteur, englobe seulement le coût des intérêts que la banque vous facture sur la somme empruntée. Ce chiffre ne reflète en effet qu’une partie de la réalité financière de votre crédit. Le TAEG, ou taux annuel effectif global, est l’indicateur légal de référence, car il comprend l’ensemble des frais obligatoires liés à l’obtention du prêt, notamment les intérêts, les frais de dossier, le coût de l’assurance emprunteur lorsque celle-ci est exigée, ainsi que les frais de garantie hypothécaire ou de cautionnement. L’écart entre le taux nominal et le TAEG varie selon le profil de l’emprunteur, le coût de l’assurance, la garantie choisie et les frais appliqués par l’établissement prêteur. Il peut ainsi représenter plusieurs milliers d’euros sur la durée totale du crédit. Comparer seulement les taux nominaux est une erreur fréquente qui fausse la comparaison des offres bancaires.

Le tableau d’amortissement et la répartition entre capital et intérêts selon la durée d’emprunt

Le tableau d’amortissement détaille mois par mois la composition exacte de vos mensualités. Au début du remboursement, vous payez principalement des intérêts, alors que la part du capital remboursé reste minoritaire. Dans le cadre d’un prêt à mensualités constantes, cette répartition évolue progressivement : la part des intérêts diminue au fil des échéances, tandis que celle du capital remboursé augmente.

Un bon simulateur de prêt immobilier produit automatiquement ce tableau d’amortissement, ce qui vous permet de visualiser les différents cas de figure sur 15, 20 ou 25 ans sur la répartition entre capital et intérêts. Plus la durée est longue, plus la part des intérêts versés au total augmente, même si la mensualité diminue. À l’inverse, un crédit plus court implique un effort mensuel plus important mais réduit le coût global du financement.

Le taux d’endettement à 35 % : bien calibrer votre capacité d’emprunt

Depuis le 1er janvier 2022, la limite de 35 % fixée par le Haut Conseil de stabilité financière constitue une norme juridiquement contraignante pour les établissements de crédit. Ce taux d’effort maximal inclut l’assurance emprunteur. Les banques disposent néanmoins d’une marge de flexibilité, plafonnée à 20 % des dossiers accordés, qui leur permet de déroger à cette limite dans certaines situations encadrées. Le simulateur de prêt immobilier tient compte de ce plafond pour calculer votre capacité d’emprunt théorique à partir de vos revenus nets et de vos charges récurrentes. Vous indiquez vos salaires, pensions et autres ressources régulières, ainsi que vos crédits en cours, loyers ou pensions versées : l’application détermine alors la mensualité maximale acceptable sans dépasser ce seuil réglementaire. Vous obtenez immédiatement le montant de prêt correspondant, en fonction de la durée et du taux choisis.

Ce calcul ne doit toutefois pas faire oublier la notion de reste à vivre, c’est-à-dire la somme dont votre foyer dispose chaque mois une fois toutes les charges déduites. Un projet peut être « banquable » à 35 % d’endettement, mais inconfortable dans la vie quotidienne si les revenus restants sont trop faibles.

L’assurance emprunteur et les garanties à inclure dans le coût total du crédit

L’assurance emprunteur et les garanties (hypothèque, caution) prennent une part importante dans le coût total d’un prêt immobilier, surtout sur les longues durées. Un simulateur compétitif ne calcule pas simplement vos mensualités hors assurance : il inclut le tarif indicatif de l’assurance selon votre âge, votre état de santé et la quotité assurée. Vous visualisez ainsi la mensualité globale assurance comprise, qui est celle que la banque retiendra dans le calcul de votre taux d’endettement. Certains dispositifs permettent même de comparer l’incidence d’une délégation d’assurance (contrat externe) avec un contrat groupe de la banque, souvent plus onéreux.

Du côté des garanties, les frais de cautionnement ou d’hypothèque viennent s’ajouter au montant global à financer. Ils sont pris en compte dans le TAEG, mais aussi dans le besoin d’apport initial. En simulant plusieurs montages (hypothèque, caution mutuelle, garantie organisme spécialisé), vous anticipez le coût additionnel et son incidence sur votre trésorerie de départ. Là encore, le simulateur est révélateur : ce qui semble être un détail administratif peut, sur 20 ou 25 ans, se chiffrer à plusieurs milliers d’euros.

L’estimation immobilière en ligne : les méthodologies et les algorithmes de valorisation

En accompagnement du simulateur de prêt, l’estimation immobilière en ligne vous permet de cadrer le « bon » prix d’achat ou de vente. Pour ce faire, les plateformes dédiées se servent des bases de données publiques et privées très riches, combinant transactions notariées, annonces archivées et indicateurs de marché en temps réel. Leur objectif est de donner une fourchette de valeur réaliste pour votre maison, appartement ou immeuble, en quelques minutes seulement.

La base DVF (demandes de valeurs foncières) : exploitation des données notariales officielles

La base DVF (Demandes de Valeurs Foncières) regroupe toutes les transactions immobilières enregistrées par les notaires en France métropolitaine et en Outre-mer, hors Mayotte et région Alsace-Moselle. Accessible gratuitement, elle recense pour chaque mutation le prix de vente, la nature du bien, la surface, l’adresse et la date de signature. Les estimateurs en ligne connectés à DVF exploitent ces données pour établir le niveau de prix réel observé dans un rayon donné autour de votre bien. Contrairement aux annonces, qui reflètent des prétentions de vendeur, cette base de données ne retient que les montants effectivement signés.

Pour un investisseur, cette initiative fondée sur des données notariales officielles donne de la crédibilité à l’estimation. Combinée à d’autres sources, elle permet de réduire le risque de surpayer un bien ou, au contraire, de le sous-évaluer si vous êtes vendeur.

La méthode comparative et l’étude des transactions récentes dans votre secteur géographique

La plupart des estimateurs immobiliers appliquent une méthode dite « comparative de marché ». Concrètement, ils identifient un panel de biens similaires au vôtre (type, surface, nombre de pièces, localisation) vendus récemment dans votre secteur. Ils comparent ensuite les prix de transaction au mètre carré pour en déduire une valeur ajustée. Plus le nombre de comparables est élevé et plus la période de référence est récente, plus l’estimation a de chances d’être pertinente. Cette manière d’opérer ressemble à celle utilisée par les professionnels de l’immobilier, qui scrutent en permanence les dernières ventes autour de leurs mandats.

En tant qu’investisseur ou futur propriétaire, votre but est de vérifier que le prix affiché par le vendeur ne s’écarte pas trop de la tendance de marché. Un simulateur d’estimation fiable vous donnera une fourchette plutôt qu’un montant figé, vous laissant la latitude de tenir compte de l’état réel du bien et de vos objectifs de négociation.

Les coefficients de pondération selon la surface, l’état, la localisation et le standing du bien

Pour réussir une estimation immobilière, les estimateurs en ligne fonctionnent avec des algorithmes. Ces derniers appliquent des coefficients de pondération à différents paramètres qui influencent la valeur d’un bien. La surface habitable est évidemment la base de calcul, mais elle n’explique pas tout. L’état général (neuf, rénové, à rafraîchir), la qualité des prestations (cuisine équipée, double vitrage, ascenseur, extérieur), ou encore l’étage et l’orientation sont des éléments à considérer. À caractéristiques proches, deux appartements du même immeuble peuvent montrer un écart de prix notable si l’un bénéficie d’une vue dégagée et d’un balcon, alors que l’autre donne sur cour sombre.

La localisation, à l’échelle de la rue voire de l’îlot, entre aussi en ligne de compte. Proximité des transports, qualité des écoles, niveau de bruit, présence de commerces sont autant de points repris par les simulateurs les plus perfectionnés. Ils peuvent soit bonifier légèrement un bien situé dans une rue calme en retrait d’un axe bruyant, soit appliquer une décote à un logement en rez-de-chaussée peu lumineux.

La combinaison entre simulateur et estimation : la promesse d’un plan de financement bien conçu

Une fois votre capacité d’emprunt simulée et la valeur du bien estimée, la phase suivante consiste à imbriquer ces deux dimensions. L’idée est de partir d’un prix de marché réaliste pour le bien visé, puis de vérifier, simulateur de prêt à l’appui, si ce projet « rentre » dans votre enveloppe de financement sans fragiliser votre budget.

L’apport personnel nécessaire selon le prix estimé du bien visé

Le montant de l’apport personnel est un élément décisif qui va faire coïncider votre projet avec les exigences des banques. À partir du prix estimé du bien et des frais annexes (notaire, garantie, éventuels travaux), le simulateur de prêt calcule la somme qu’il vous faudrait idéalement injecter en fonds propres. Maintenant que de nombreux établissements demandent au minimum la prise en charge des frais de notaire, cet exercice vous évite de sous-estimer l’épargne nécessaire. Vous voyez immédiatement si votre apport actuel suffit ou s’il faut différer l’achat pour renforcer votre épargne.

Vous pouvez également simuler plusieurs niveaux d’apport (10 %, 15 %, 20 % du prix) pour mesurer l’effet sur le taux proposé, la mensualité et le coût total du crédit. Dans certains cas, augmenter légèrement votre apport permet de franchir un palier de taux plus intéressant, ce qui améliore la rentabilité globale de l’opération. À l’inverse, si vous êtes investisseur et souhaitez préserver votre trésorerie pour d’autres projets, le simulateur vous aide à trouver le point d’équilibre entre effort initial et capacité à enchaîner plusieurs acquisitions.

L’ajustement des mensualités en fonction de la valorisation du patrimoine existant

Si vous êtes déjà propriétaire, l’estimation de votre patrimoine immobilier actuel pèse dans votre nouveau montage de financement. Une valorisation de votre résidence principale ou de vos biens locatifs peut ouvrir la voie à un rachat de prêt, à un regroupement de crédits ou à une hypothèque sur un bien existant pour dégager une capacité d’emprunt supplémentaire. En incluant ces données dans votre simulateur de prêt, vous ajustez vos mensualités globales sans dépasser le seuil de 35 % d’endettement.

Par exemple, un bien dont la valeur a beaucoup augmenté peut permettre une renégociation de vos conditions de crédit ou la mise en place d’un prêt complémentaire à un taux attractif. Le simulateur vous aide alors à comparer plusieurs pistes : conserver vos prêts actuels et ajouter un nouveau crédit, ou tout regrouper pour lisser vos mensualités. Vous visualisez ainsi l’effet de ces arbitrages sur votre trésorerie mensuelle, votre reste à vivre et la valorisation globale de votre patrimoine à moyen terme.

La négociation immobilière basée sur l’écart entre prix affiché et estimation

Lorsque le prix affiché par le vendeur dépasse sensiblement la fourchette donnée par les estimateurs et les données DVF, vous disposez d’un argument solide pour engager la négociation. En croisant ces informations avec vos simulations de prêt, vous montrez concrètement au vendeur ou à l’agent immobilier l’influence de ce surcoût sur vos mensualités et votre taux d’endettement.

À l’inverse, si le bien est proposé à un prix inférieur à l’estimation médiane, vous pouvez apprécier objectivement l’opportunité en tenant compte des travaux à prévoir et de la rentabilité locative potentielle. Dans tous les cas, le duo simulateur de prêt / estimation immobilière vous permet de passer d’une négociation émotionnelle à une négociation structurée, basée sur des chiffres.

Les supports digitaux recommandés : comparatif des plateformes de simulation et d’estimation

De nombreux supports digitaux, incluant les critères essentiels pour un investissement réussi, mettent ces calculs à votre portée. Le paysage se structure autour de trois grandes familles : les simulateurs bancaires, les estimateurs de valeur de bien et les applications spécialisées dans l’investissement locatif.

Les simulateurs des grands acteurs bancaires

Les grands réseaux bancaires mettent à disposition des simulateurs de prêt immobilier en ligne, gratuits et accessibles sans création de compte. Ils permettent de calculer des mensualités, un montant empruntable ou une durée d’emprunt à partir de quelques informations simples. Leur avantage principal tient à leur respect des politiques commerciales de chaque établissement : les taux proposés reflètent assez fidèlement les conditions du moment, sous réserve d’un examen en détail de votre dossier.

Ces simulateurs sont notamment utiles pour obtenir une première idée de l’enveloppe de financement disponible et pour comparer, à grands traits, la compétitivité des différentes banques. Ils peuvent également générer des attestations de faisabilité, documents parfois appréciés par les vendeurs et les agences immobilières pour prouver votre sérieux.

Les estimateurs immobiliers de référence

Pour l’estimation de la valeur de votre bien ou de celui que vous convoitez, certaines plateformes sont devenues des références sur le marché français. Leur concept est toutefois différent selon le site. Si certains mettent en avant une carte des prix au mètre carré par quartier, d’autres préfèrent se baser sur un grand volume d’annonces afin de comparer les prix affichés et d’identifier les tendances locales.

En tant que particulier investisseur, vous pouvez utiliser ces plateformes pour valider la cohérence d’un prix demandé et conforter vos hypothèses de valeur et de loyer dans vos simulations. Gardez toutefois à l’esprit que les estimateurs en ligne émettent des fourchettes indicatives, et non des expertises juridiquement opposables. Pour un projet important, n’hésitez pas à confronter leurs résultats à l’avis d’un professionnel local.

Les applications mobiles dédiées à l’investissement immobilier

Des applications mobiles ont été conçues spécialement pour les investisseurs qui veulent analyser rapidement la rentabilité d’un projet. Elles permettent de saisir le prix d’achat, les frais de notaire, les loyers envisagés, les charges et les paramètres de financement pour obtenir en quelques secondes des indicateurs pertinents tels que le rendement brut, le rendement net, le cash-flow mensuel et un TRI, ou taux de rendement interne, approximatif. Certaines comprennent même des bases de données de loyers et de prix au mètre carré pour vous aider à caler vos hypothèses sur la réalité du marché local.

Ces applications sont pratiques lors des visites ou des repérages sur le terrain : vous pouvez tester un plan de financement en direct et voir si le projet « passe » avant même de formuler une offre. Utilisées de concert avec les estimateurs de prix et les simulateurs de prêt des banques, elles complètent votre panoplie d’investisseur connecté.

La combinaison entre simulateur et estimation : la promesse d’un plan de financement bien conçu

Une fois votre capacité d’emprunt simulée et la valeur du bien estimée, la phase suivante consiste à imbriquer ces deux dimensions. L’idée est de partir d’un prix de marché réaliste pour le bien visé, puis de vérifier, simulateur de prêt à l’appui, si ce projet « rentre » dans votre enveloppe de financement sans fragiliser votre budget.

L’apport personnel nécessaire selon le prix estimé du bien visé

Le montant de l’apport personnel est un élément décisif qui va faire coïncider votre projet avec les exigences des banques. À partir du prix estimé du bien et des frais annexes (notaire, garantie, éventuels travaux), le simulateur de prêt calcule la somme qu’il vous faudrait idéalement injecter en fonds propres. Maintenant que de nombreux établissements demandent au minimum la prise en charge des frais de notaire, cet exercice vous évite de sous-estimer l’épargne nécessaire. Vous voyez immédiatement si votre apport actuel suffit ou s’il faut différer l’achat pour renforcer votre épargne.

Vous pouvez également simuler plusieurs niveaux d’apport (10 %, 15 %, 20 % du prix) pour mesurer l’effet sur le taux proposé, la mensualité et le coût total du crédit. Dans certains cas, augmenter légèrement votre apport permet de franchir un palier de taux plus intéressant, ce qui améliore la rentabilité globale de l’opération. À l’inverse, si vous êtes investisseur et souhaitez préserver votre trésorerie pour d’autres projets, le simulateur vous aide à trouver le point d’équilibre entre effort initial et capacité à enchaîner plusieurs acquisitions.

L’ajustement des mensualités en fonction de la valorisation du patrimoine existant

Si vous êtes déjà propriétaire, l’estimation de votre patrimoine immobilier actuel pèse dans votre nouveau montage de financement. Une valorisation de votre résidence principale ou de vos biens locatifs peut ouvrir la voie à un rachat de prêt, à un regroupement de crédits ou à une hypothèque sur un bien existant pour dégager une capacité d’emprunt supplémentaire. En incluant ces données dans votre simulateur de prêt, vous ajustez vos mensualités globales sans dépasser le seuil de 35 % d’endettement.

Par exemple, un bien dont la valeur a beaucoup augmenté peut permettre une renégociation de vos conditions de crédit ou la mise en place d’un prêt complémentaire à un taux attractif. Le simulateur vous aide alors à comparer plusieurs pistes : conserver vos prêts actuels et ajouter un nouveau crédit, ou tout regrouper pour lisser vos mensualités. Vous visualisez ainsi l’effet de ces arbitrages sur votre trésorerie mensuelle, votre reste à vivre et la valorisation globale de votre patrimoine à moyen terme.

La négociation immobilière basée sur l’écart entre prix affiché et estimation

Lorsque le prix affiché par le vendeur dépasse sensiblement la fourchette donnée par les estimateurs et les données DVF, vous disposez d’un argument solide pour engager la négociation. En croisant ces informations avec vos simulations de prêt, vous montrez concrètement au vendeur ou à l’agent immobilier l’influence de ce surcoût sur vos mensualités et votre taux d’endettement.

À l’inverse, si le bien est proposé à un prix inférieur à l’estimation médiane, vous pouvez apprécier objectivement l’opportunité en tenant compte des travaux à prévoir et de la rentabilité locative potentielle. Dans tous les cas, le duo simulateur de prêt / estimation immobilière vous permet de passer d’une négociation émotionnelle à une négociation structurée, basée sur des chiffres.

Les supports digitaux recommandés : comparatif des plateformes de simulation et d’estimation

De nombreux supports digitaux, incluant les critères essentiels pour un investissement réussi, mettent ces calculs à votre portée. Le paysage se structure autour de trois grandes familles : les simulateurs bancaires, les estimateurs de valeur de bien et les applications spécialisées dans l’investissement locatif.

Les simulateurs des grands acteurs bancaires

Les grands réseaux bancaires mettent à disposition des simulateurs de prêt immobilier en ligne, gratuits et accessibles sans création de compte. Ils permettent de calculer des mensualités, un montant empruntable ou une durée d’emprunt à partir de quelques informations simples. Leur avantage principal tient à leur respect des politiques commerciales de chaque établissement : les taux proposés reflètent assez fidèlement les conditions du moment, sous réserve d’un examen en détail de votre dossier.

Ces simulateurs sont notamment utiles pour obtenir une première idée de l’enveloppe de financement disponible et pour comparer, à grands traits, la compétitivité des différentes banques. Ils peuvent également générer des attestations de faisabilité, documents parfois appréciés par les vendeurs et les agences immobilières pour prouver votre sérieux.

Les estimateurs immobiliers de référence

Pour l’estimation de la valeur de votre bien ou de celui que vous convoitez, certaines plateformes sont devenues des références sur le marché français. Leur concept est toutefois différent selon le site. Si certains mettent en avant une carte des prix au mètre carré par quartier, d’autres préfèrent se baser sur un grand volume d’annonces afin de comparer les prix affichés et d’identifier les tendances locales.

En tant que particulier investisseur, vous pouvez utiliser ces plateformes pour valider la cohérence d’un prix demandé et conforter vos hypothèses de valeur et de loyer dans vos simulations. Gardez toutefois à l’esprit que les estimateurs en ligne émettent des fourchettes indicatives, et non des expertises juridiquement opposables. Pour un projet important, n’hésitez pas à confronter leurs résultats à l’avis d’un professionnel local.

Les applications mobiles dédiées à l’investissement immobilier

Des applications mobiles ont été conçues spécialement pour les investisseurs qui veulent analyser rapidement la rentabilité d’un projet. Elles permettent de saisir le prix d’achat, les frais de notaire, les loyers envisagés, les charges et les paramètres de financement pour obtenir en quelques secondes des indicateurs pertinents tels que le rendement brut, rendement net, cashflow mensuel, TRI (taux de rendement interne) approximatif. Certaines comprennent même des bases de données de loyers et de prix au mètre carré pour vous aider à caler vos hypothèses sur la réalité du marché local.

Ces applications sont pratiques lors des visites ou des repérages sur le terrain : vous pouvez tester un plan de financement en direct et voir si le projet « passe » avant même de formuler une offre. Utilisées de concert avec les estimateurs de prix et les simulateurs de prêt des banques, elles complètent votre panoplie d’investisseur connecté.